Вопрос с собственным жильем для россиян всегда был на первом месте. Если за рубежом больше принято арендовать квартиру, то в России дела обстоят совершенно по-другому. Большинство наших соотечественников планируют покупать собственную недвижимость, даже несмотря на высокие цены. Это подтверждают социологические исследования: 66% россиян рассматривают возможность приобретения новой квартиры в ближайшем будущем, учитывая сложную экономическую ситуацию.

Так сколько же нужно зарабатывать, чтобы купить однокомнатную квартиру в Казани? В последних исследованиях «Домофонда» говорится: для покупки квартиры площадью 35 кв.м. в казанской новостройке нужно зарабатывать 50 000 рублей ежемесячно. При этом семья будет выплачивать по жилищному кредиту не более 50% от своего дохода. В исследовании использовалась средняя ставка и срок ипотеки в январе 2019 года — 9,66% и 16 лет соответственно. Проверяем, действительно ли хватит 50 тыс. рублей казанцам для приобретения новой недвижимости?

Методология

В своем исследовании мы проанализируем, хватает ли средней зарплаты Казани на основные расходы (еду, одежду, квартплату, проезд) трем разным категориям граждан: холостяку, молодой паре и семье с одним ребенком. Отметим, что по последним данным Исполкома, среднемесячная заработная плата на крупных и средних предприятиях Казани превысила 54 тыс. рублей. Именно эту информацию мы берем за основу в своем исследовании.

Предположим, что все наши герои планируют купить однокомнатную квартиру в ЖК «Светлая Долина» площадью 35 кв.м. на 16-ом этаже (данные по состоянию на май 2022 года). Новостройка сдается в четвертом квартале 2023 года. Планировка представляет собой евродвушку: гостиная и кухня объединены, спальня — отдельно, ванная комната и балкон 4,2 кв.м. Стоимость такой квартиры 6 344 635 рублей.

Ипотеку наши герои возьмут в Сбербанке. Минимальная первоначалка должна составлять 20% от стоимости. То есть нашим героям нужно накопить минимум 1 270 000 рублей. Ко всему прочему, квартиру будут сдавать в предчистовой отделке. А значит, еще около 600 тыс. рублей уйдет на ремонт. В общей сложности придется накопить 1 870 000 рублей. При этом стоит учитывать, что пока дом строится, придется продолжать арендовать квартиру. Средняя стоимость съемного жилья в городе составляет 20 тыс. рублей. Также возьмем среднюю квартплату в размере 3 тыс. рублей.

Конечно, анализ расходов и доходов — условный. За время, пока наши герои копят деньги, могут понизиться или, наоборот, вырасти ставки по ипотеке, поменяется стоимость жилья, появятся дополнительные доходы. В своем разборе мы использовали данные среднестатистического казанца в 2022 году.

Где взять деньги на первоначалку

1. Холостяк

Наш герой Алмаз получает 54 тыс. рублей в месяц. По статистике, одна семья тратит на еду около 26 тыс. рублей. Так как наш герой живет один, получается, на продукты у него уходит в 2 раза меньше, то есть примерно 15 тыс. рублей. Еще 23 тыс. рублей он тратит на съем жилья. Проезд на работу по будням в месяц обойдется в 1,4 тыс. рублей. И 5 тыс. рублей оставим на непредвиденные расходы: встреча с друзьями в кафе, покупка одежды или лекарств. Итого в месяц выходит 44,4 тыс. рублей. Таким образом, Алмаз может откладывать по 10 тыс. рублей в месяц. На первоначалку с ремонтом он сможет накопить примерно через 12 лет и 7 месяцев.

Конечно, это слишком большой срок, и любой, кто откладывает деньги на ипотеку, захочет на чем-то сэкономить. Поэтому наш герой, скорее всего, снимет квартиру со знакомым (как обычно и делают большинство холостяков). Тем самым он сэкономит себе еще 11,5 тыс. И тогда копить придется всего 7 лет и 3 месяца.

2. Молодая пара

Иван с Марией уже поженились и тоже хотят купить однушку. Их семейный доход составляет 108 тыс. рублей. На аренду жилья у них уходит 23 тыс. рублей, на еду — 26 тыс. рублей, на проезд — 2,8 тыс. рублей. И 10 тыс. на непредвиденные расходы. Общая сумма расходов в месяц составляет 61,8 тыс. рублей. Таким образом, Иван и Мария смогут откладывать в месяц по 46 тыс. рублей. Ребята накопят на первоначалку и ремонт в квартире уже через 3 года и 5 месяцев.

3. Семья с одним ребенком

У Тимура и Лейсан уже есть четырехлетний ребенок. Их первенец родился до 2020 года, поэтому они не смогли получить материнский капитал, и решили копить на квартиру самостоятельно. Их семейный доход составляет 108 тыс. рублей. За съемную квартиру и проезд они платят также, как и молодая пара. Но другие расходы увеличиваются: на еду уходит 39 тыс. рублей, на непредвиденные расходы — 15 тыс. рублей. Плюс ко всему прочему добавлять оплата за детский сад в размере 3,5 тыс. рублей. Итого: в месяц они тратят 83,3 тыс. рублей. То есть семья сможет откладывать по 24,7 тыс. рублей. Деньги на первоначальный взнос и ремонт у семьи накопятся через 6 лет и 4 месяца.

А вот у Карины и Рустема сын родился в марте 2020 года. Таким образом, семья имеет право на получение материнского капитала в размере 524 527 рублей. Расходы и доходы у них такие же, как и у первой семьи. А значит, копить на первоначалку им придется гораздо меньше — всего 1 324 473 рубля. А по времени это займет 4 года и 7 месяцев.

А потянут ли наши герои ипотеку?

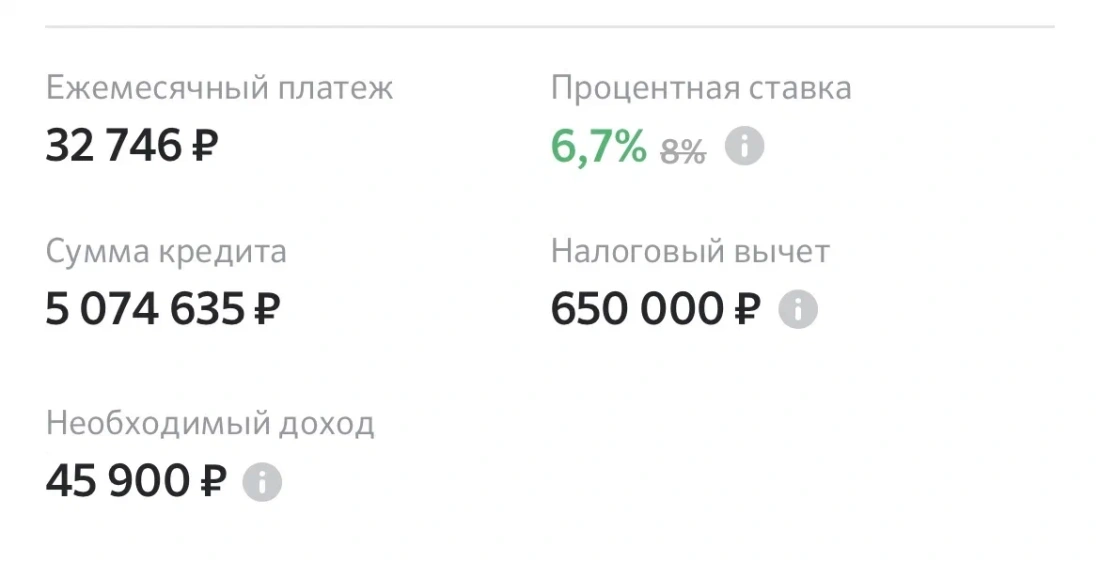

Итак, казанцы накопили на первоначалку. Теперь пришло время оформлять ипотеку и выплачивать регулярный платеж. Посчитаем, хватит ли их зарплаты, чтобы закрывать жилищный кредит. Добавим, что «Сбербанк» одобрил героям ипотеку на новостройки с господдержкой под 6,7%. Это уже со скидкой 1,3% за страхование жизни и электронную регистрацию. Срок кредита — 30 лет, ежемесячный платеж — 32,7 тыс. рублей.

Учтите, что в новостройках можно получить жилищный кредит и под более выгодный процент: здесь все зависит от застройщика.

1. Холостяк

Чтобы получить ипотеку минимальный доход должен быть — 45,9 тыс. рублей. Как мы помним, парень получает 54 тыс. рублей в месяц. Так что кредит ему одобрят. После оплаты ежемесячного платежа у Алмаза останется 13,2 тыс. рублей. Парню хватит этих денег на оплату комнаты, пока строится дом. А вот на еду и другие затраты уже не хватает. Придется либо пожить в это время у родственников, либо копить еще дольше, чтобы была финансовая подушка.

2. Молодая пара

Иван и Мария с платежом в 32,7 тыс. рублей за ипотеку справятся, ведь их доход составляет 108 тыс. рублей в месяц. Им даже хватит на все их расходы и останется 13,5 тыс. рублей. Как только новостройка будет сдана, Иван и Мария перестанут снимать жилье и смогут откладывать еще больше.

3. Семья с ребенком

Тимур и Лейсан обычную ипотеку бы не потянули, потому что их расходы составляют 83,8 тыс. рублей, а вместе с ипотекой — 116,5 тыс. рублей. Но так как их ребенок был рожден после 1 января 2018 года, то они могут рассчитывать на льготную ставку по ипотеке для семей с детьми — 5,7%. В таком случае ежемесячный платеж составит всего 29 453 рублей. Семья сможет взять такую ипотеку, но расходы им все же придется сократить на 5 тыс. рублей. Опять же, экономия продлится всего 1,5 года. После переезда расходы на аренду жилья сократятся. Кроме того, молодая семья может рассчитывать на жилищный кредит под 0,1% у застройщиков.

Так сколько же надо зарабатывать

Как мы видим из первой части исследования, дольше всех на первоначальный взнос по ипотеке придется копить Алмазу. Если первоначалка будет у него на руках, то он получит одобрение банка, но вот платить дальше у него не получится из-за неподъемного для него платежа. Из чего следует, что парню нужно получать около 80 тыс. рублей в месяц, чтобы спокойно оплачивать ипотеку, снимать жилье, питаться и ездить на работу. Где такую зарплату можно найти в Казани? На этот вопрос Алмазу уже придется искать ответ самостоятельно.

Как мы уже поняли, одному купить квартиру в Казани практически нереально. А вот вдвоем сделать это намного легче. Быстрее всех на покупку квартиры в ипотеку накопила молодая пара Иван и Мария: всего за 3,5 года. Они даже смогут спокойно платить по ежемесячному платежу и откладывать на что-то еще.

Семье с ребенком придется откладывать на первоначальный взнос и ремонт почти 7 лет. А вот для тех, у кого есть маткапитал, срок будет на 2 года меньше. Учитывайте, что государство помогает семьям с детьми: они смогут получить ипотеку по льготной ставке. Полтора года экономии, пока строится дом, и семья сможет вернуться к привычному образу жизни.

Результат

Со средней казанской зарплатой в 54 тыс. рублей накопить на ипотеку и потом оплачивать ее в одиночку — практически невозможно. Либо нужно искать вторую половинку, чтобы вместе вложиться в жилье, либо иметь богатых родственников, которые помогут с оплатой кредита.

–Р–≤—В–Њ—А–Є–Ј—Г–є—В–µ—Б—М, —З—В–Њ–±—Л –Њ—Б—В–∞–≤–Є—В—М –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є