Наши поиски квартиры и муки выбора длятся уже около месяца. Мы остановились на двух вариантах — ЖК «Изумрудный» и «Лето». Первый нам понравился ценой — 11,8 млн рублей за 68 кв.м, планировкой и неплохим местоположением. Второй — выгодной акцией по ипотеке, программой трейд-ин и надежным застройщиком.

Чтобы принять решение, мы с мужем расписали на листочке все плюсы и минусы первого и второго варианта. Еще раз съездили в оба ЖК. А потом решили просто попробовать выложить свою квартиру на продажу — вдруг мы ее и вовсе не продадим, все-таки вторичка стоит, цены падают из-за высокой ставки по ипотеке. Так что мы выложили свою родненькую двушку (вы же помните, что я ее очень люблю?) в объявлении за 8 350 000 рублей.

Первый блин комом

Тут важно заметить, что в первой части мы рассчитывали, что наша квартира площадью 51 кв.м в Азино будет стоить максимум 7,5 млн рублей. Получается, что на первоначалку нам оставалось всего 6,5 млн. Однако изучив рынок и объявления конкурентов, мы пришли к выводу, что сможем продать ее дороже из-за хорошего ремонта и местоположения прямо рядом с автобусной остановкой.

После публикации квартиры на «Авито» последовали звонки, ажиотаж был невероятный — в первый же день на просмотр записались три человека. Кто-то и вовсе по телефону сказал, что квартира слишком дешевая. «В чем подвох?» — спросила девушка. Я предложила поднять цену, если ей кажется, что слишком дешево. Однако она больше не перезвонила.

А вот самые первые претенденты пришли покупать квартиру за наличку. Они хотели вложиться во вторичку в качестве инвестиций для будущих четырех детей. Так что с удовольствием готовы были сдавать нам эту же квартиру, пока мы не переедем в свою. Они готовы были забрать нашу двушку за 8 млн рублей вместе с мебелью.

Как только они сказали о своем решении, мы с мужем активизировались — нам надо было быстрее решать, что будем покупать? В итоге все-таки остановились на ЖК «Лето». Желание жить в новом малоэтажном и современном доме превысило все остальное. Я все еще сомневаюсь в этом выборе, потому что часто езжу на трамвае на работу, хоть и не к 9 часам каждый день. Плюс у меня нет машины, а я люблю ходить вместо ужина вечерами в кафе или на выходные ездить с сыном в игровую комнату. В «Лето» с этим будет сложно, так как ближайшая автобусная остановка в 20 минутах ходьбы. Плюс адовые пробки на мамадышке. Так что решение далось нам нелегко. Но все знакомые, кто уже купил квартиру в этом ЖК (на удивление, их оказалось немало), говорят, что они довольны своим выбором.

В итоге мы забронировали квартиру в ЖК «Лето» площадью 72 кв.м. Заплатили 20 тыс. рублей, чтобы бронь держалась в течение трех месяцев, и счастливые отправились к покупателям — договариваться об условиях. Но не тут-то было. Покупатели нашей квартиры в Азино отказались от покупки в тот же день, решив дождаться снижения цен на вторичку. Нам стало страшно от того, что процесс может затянуться на долгие месяцы. Но радовало только одно — квартирой интересовались даже за 8 млн рублей, так что мы можем увеличить свой ипотечный лимит на 500 тыс. рублей.

Так как наши покупатели отказались, мы по договору трейд-ин от «Унистроя» обязаны были начать сотрудничество с риелтором. За эти услуги в дальнейшем нам придется отдать 130 тыс. рублей. Но все же это лучше, чем рост цен на квартиру — стоимость новостройки обязательно бы выросла, пока мы продаем свою двушку. Так что риелтор снял наше объявление с «Авито», позвал профессионального фотографа и выложил информацию заново уже со своего аккаунта.

Тут надо сказать, что наступила тишина. В течение двух недель никто не звонил и не приходил. Возможно, людей смущал риелтор в качестве контактного лица. Через долгие две недели ожидания позвонила молодая девушка. Она пришла на осмотр квартиры с парнем, снимала все на камеру, ей очень понравилась кухня (а там и посудомоечная машина есть, и вся встроенная техника — европейская). Девушка сказала, что квартиру планируют брать для себя за наличку. Никаких впечатлений она не оставила, попрощалась и ушла. А через два дня снова позвонила с заветными словами, что готова купить квартиру. Правда, попросила торг: от изначальной цены в 8 350 000 мы скинули 200 тыс. рублей и согласовали цену 8 150 000 рублей.

Буквально на днях мы оформили задаток. Из интересного — покупатели потребовали у нас получить справку о нашей дееспособности (хотя на вид мы вроде вполне адекватные люди) и о том, что мы не использовали маткапитал (хотя мы даже права на него не имеем, так как у нас только один ребенок, рожденный в 2018 году). Теперь нам нужно закрыть старую ипотеку (это мы будем делать из личных средств, чтобы покупателю квартира досталась без обременений) и заняться сбором документов. Оказалось, что девушка выбирает квартиру все-таки не для себя, а для мамы. А та, в свою очередь, пока живет в Сибири и в ближайший год переезжать не собирается, так что мы сможем снимать свою же квартиру — это отличная новость для семьи с ребенком.

Ипотечные дела

В то же время мы начали подавать заявку на ипотеку. Тут важно пояснить, что изначальная цена квартиры — 13 млн рублей без ремонта. Однако мы решили выбрать вариант с ремонтом от застройщика, чтобы быстрее переехать после сдачи ключей. Да, это будет ремонт не «под себя», но он достаточно стандартный, светлый, и в любой момент можно будет покрасить стены по своему вкусу, если вдруг что-то не понравится. Итак, чтобы вы не запутались, проведу расчеты:

-

квартиру мы продаем за 8 150 000 рублей, из них 1 065 000 рублей отдаем на погашение старой ипотеки

-

в качестве первоначалки у нас остается 7 млн рублей, но квартира с ремонтом стоит 14 млн рублей — для оформления семейной ипотеки нам не хватает одного миллиона.

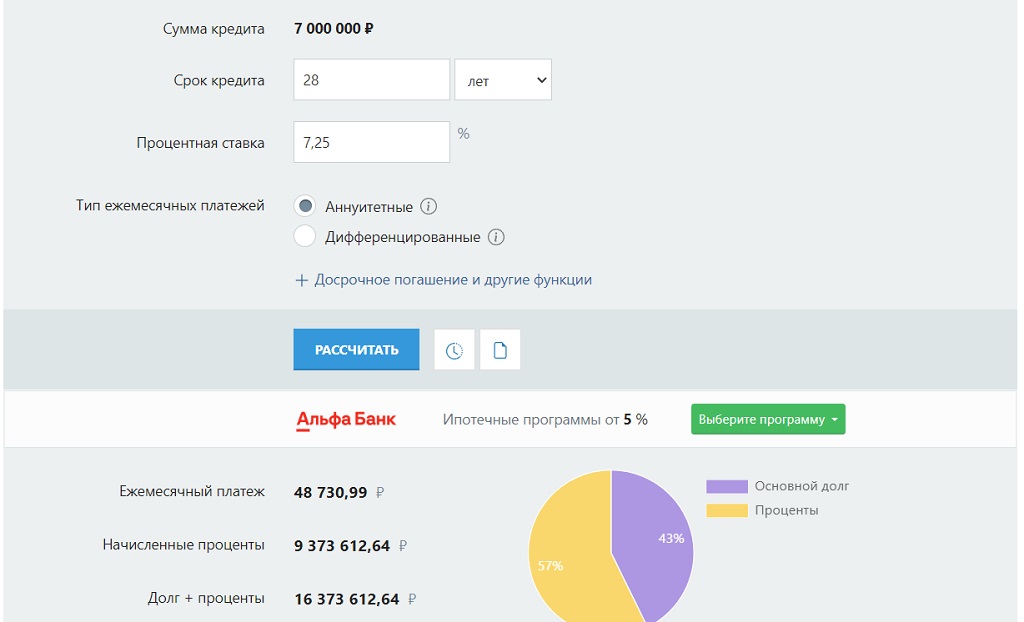

Тут мы снова упираемся в тот самый миллион, которого изначально так не хватало. Сначала мы решили взять комбо-ипотеку у «Ак Барс банка». Программа действует так: чем выше сумма кредита, тем выше процент. Мы подали заявку — 7 млн рублей на 20 лет. Банк принимал решение несколько дней. И по итогу одобрил сумму меньше, чем нам нужно (6,7 млн рублей) под 7,25% на 30 лет.

Тогда мы подали документы в «Альфа банк» — там нам одобрили 7 млн рублей под 7,25% на 28 лет при условии, что я закрою кредитную карту. И их совсем не интересовало, что ею я не пользуюсь, долгов там нет. Им важно было, чтобы у меня совсем не было кредитной нагрузки. Но даже такое одобрение нас порадовало: лучше, чем ничего.

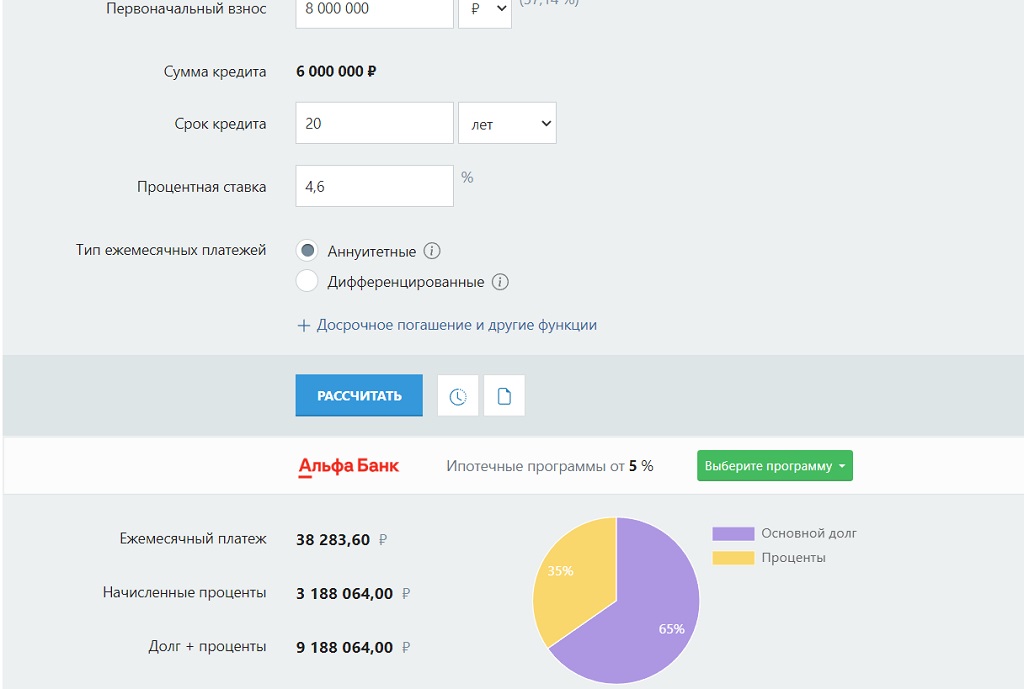

Тем временем, произошли изменения на рынке ипотеки: хоть «Ак Барс банк» после 1 февраля и перестал выдавать «семейку» на прежних условиях, однако государство выделило новые лимиты Сбербанку, и теперь он убрал комиссии для застройщиков. А «Унистрой» предложил своим клиентам субсидированную ставку под 4,6% от Сбербанка.

Тут у нас снова встала дилемма:

-

взять 7 млн под 7,25% с переплатой в 9,3 млн рублей и платежом — 48 тыс. рублей

-

взять 6 млн рублей под 4,6% с переплатой 3,1 млн рублей и платежом — 38 тыс. рублей, но залезть в долги.

Я много слышала о том, что люди принимают решение исходя из ипотечных условий. И похоже, что мы тот самый вариант. Потому что мы решили взять 1 млн рублей в долг, но оформить комфортный платеж под 4,6% на 20 лет. По факту это наша инвестиция в будущее. В течение года вернем этот миллион, а в течение 19 лет будет платить под хороший процент с меньшей переплатой. Да и ипотеку в Сбере нам одобрили в два счета за 10 минут по двум документам.

Итоги нашего поиска:

-

поиск квартиры в нынешних условиях — это очень муторно, хоть и кажется, что выбора много, однако весь он гораздо дороже наших финансовых возможностей

-

как ни крути, ипотечные условия — важнейший фактор в принятии решения при покупке недвижки

-

продать вторичку можно даже в нынешних условиях, оказывается, в Казани много людей, у которых есть наличка на покупку квартиры — все они в основном планируют впоследствии сдавать свою недвижку

-

я никогда не мечтала жить на Мамадышском тракте, ведь пробки меня пугали, но мы сделали свой выбор и уже через год будем каждое утро выезжать со словами «ну, когда же это все закончится»

-

счастливая, что вышли на сделку и совсем скоро заключим договор долевого участия, но до сдачи квартиры еще целый год — это самое мучительное.

–Р–≤—В–Њ—А–Є–Ј—Г–є—В–µ—Б—М, —З—В–Њ–±—Л –Њ—Б—В–∞–≤–Є—В—М –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є