На фоне высоких ставок процветает, конечно, льготное кредитование — семейная и ИТ-ипотека. Но есть ряд нюансов: во-первых, льготную ипотеку могут получить не все желающие, а во-вторых, купить по этим программам можно только новостройку от застройщика. На фоне таких ограничений вторичная недвижимость (которую по льготным ставкам взять нельзя) становится все более привлекательной в цене. Но купить ее в ипотеку все сложнее.

В Правительстве РФ эту ситуацию прекрасно понимают, и чтобы предупредить стагнацию на рынке недвижимости, ввели льготные условия кредитования и на вторичку. Но рано радоваться. Есть ряд нюансов: взять дешевый кредит на вторичку можно только если в городе строится не более двух жилых многоквартирных домов. Казань, разумеется, в число этих городов не вошла.

«Коммерческую ипотеку с такими ставками берут редко. Замечу, что и одобряемость кредитов сейчас ниже, так как у банков более жесткий подход к проверке потенциальных клиентов. В части льготных ипотек очень много заявок, где вместо запрошенных 9 млн (ИТ) и 6 млн («семейка») банки одобряют только половину от этих сумм», — отмечает специалист по недвижимости.

Ипотека коммерческая — переплата космическая

Если самый обыкновенный покупатель квартиры (предположим, без детей и модной ИТ-профессии) с первоначальным взносом решит обратить свой взор на вторичный рынок и коммерческую ипотеку, то вот какие открытия его ожидают. Приятный момент — на вторичку цены падают, а квартиры по договору переуступки или в сданных новостройках от физлица можно купить гораздо выгоднее. Продавцы, чувствуя всю ситуацию, готовы бороться за каждого покупателя до конца и идти на хороший торг. Неприятный момент — высокий ежемесячный платеж по ипотеке и низкий уровень одобрения от банков.

Но давайте разберемся подробнее. Какие нужны будут ежемесячные доходы для одобрения кредита? Каким будет платеж по ипотеке? И какая вообще будет переплата по кредиту?

Первый пункт — ваш ежемесячный доход. Ваша работа должна быть официальной, а весь доход «белым» и подтвержден справками 2 НДФЛ. ИП и самозанятых, увы, банки особо не жалуют (хотя и такие заявки рассматривают). В РБК-Недвижимость посчитали, что для покупки двушки в Казани (стоимостью 11,7 млн рублей) нужен ежемесячный стабильный доход в 320,5 тыс. рублей, платить в месяц, кстати, придется 192,3 тыс. рублей.

Отметим, что по официальным данным средняя зарплата в Казани около 85 тыс. рублей в месяц, а самая распространенная зарплата и того ниже — 40-50 тыс. рублей.

Кстати, официальной зарплатой выше 200 тыс. рублей в Татарстане могут похвастаться не более 1% граждан. По данным УФНС по РТ, по итогам 2024 года, 39 тыс. граждан, работающих в республике, получали среднюю заработную плату от 200 тыс. до 417 тыс. рублей.

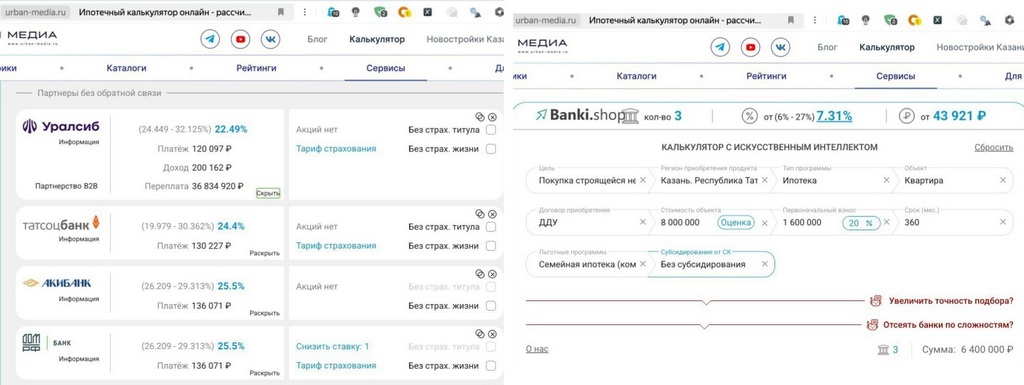

Итак, с помощью калькулятора с искусственным интеллектом на сайте Урбан Медиа мы выбираем ипотеку. Предположим, мы берем квартиру стоимостью 8 млн рублей. За эту сумму сейчас вполне реально найти объект на вторичным рынке, причем это может и однушка, и двушка, и даже трешка, в зависимости от дома, местоположения и состояния квартиры.

Для покупки такого объекта нам понадобится первоначальный взнос в размере 20% (1,6 млн руб). Калькулятор с ИИ подобрал для нас 10 предложений по нашим параметрам. Самой «дорогой» ипотека будет в МТС-Банке (ставка 29,7%, ежемесячный платеж — 158 424 рублей), самой «дешевой» в Уралсибе (ставка 22,49%, ежемесячный платеж — 120 097 руб). Кстати, в популярном Сбере коммерческая ипотека одна из самых дорогих — процентная ставка 29,5%.

Выбираем самую доступную (на данный момент) ставку, и вот какие расчеты у нас получаются:

-

доход — от 200 тыс. рублей

-

ежемесячный платеж — 120 тыс. рублей

-

общая переплата банку составит аж 36 млн 834 тыс. 920 рублей.

Даже если мы при такой ставке будем платить ипотеку один год, то переплата банку составит порядка 1,44 млн рублей. В расчетах мы имеем в ввиду, что в первые годы оплаты ипотеки погашаются проценты. Например, в первый месяц ипотеки на оплату основного долга из ежемесячного платежа уйдет лишь 150 рублей, а вот уже в далеком 2054-м ежемесячно оплачиваться будет основная задолженность в размере 120 тыс. рублей.

Кому полагается льготная ипотека

Альбина Трушкина отмечает, что подавляющее большинство ипотек сейчас — льготные, и даже на фоне высоких цен на строящееся жилье ипотека под 6% выходит гораздо выгоднее.

Например, если рассматривать те же параметры (стоимость недвижимости — 8 млн рублей, первоначалка — 20%, срок кредитования — 30 лет), то при льготных 6% ежемесячный платеж выходит в 43,9 тыс. рублей, а общий размер процентов банку составит порядка 9,4 млн рублей — выгода по сравнению с коммерческой ипотекой в три раза!

Но заметим, что при покупке квартиры стоимостью, например, 8 млн рублей, первоначалка для семейной ипотеки будет больше, чем 20%. Так как лимит по льготному кредитованию по семейной ипотеки в Казани составляет всего 6 млн рублей, получается, семье придется внести в качестве первого взноса целых 2 млн рублей. А вот ИТ-специалистам повезло больше — лимит по ипотеке для айтишников составляет 9 млн рублей.

Итак, льготную ипотеку могут получить две категории граждан.

ИТ-ипотека

-

Только новостройка от застройщика

-

Ставка по ипотеке — 6%

-

Первоначальный взнос — от 20,1% от стоимости недвижимости

-

Максимальная сумма кредита — до 9 млн.

Кто может взять?

-

Специалисты, официально трудоустроенные в ИТ-компаниях

-

Важно понимать: уволиться из ИТ-компании и сохранить льготную ставку не получится! Каждые 6 месяцев до полного погашения кредита перед банком надо отчитываться о трудоустройстве заемщика в ИТ-организации. Если заемщик перестанет соответствовать требованию по ИТ-ипотеке, ставка будет ключевая плюс 2,5 %. Это условие прописывается в кредитном договоре.

-

Требование по уровню дохода за последние 3 месяца и более с учетом НДФЛ от 150 тыс. рублей для компаний, зарегистрированных в Московской области и Ленобласти, а также городах-миллионниках (кроме Москвы и Санкт-Петербурга); от 90 тыс. рублей, если компания зарегистрирована в других городах.

-

При этом ИТ-компания должна находиться в России (кроме Москвы и Санкт-Петербурга). Если вы работаете в ИТ-компании, которая зарегистрирована в Москве или Санкт-Петербурге и платит там налоги, взять льготный кредит, например, в Казани не получится.

Семейная ипотека

-

Только новостройка от застройщика (либо строительство дома через аккредитованную компанию)

-

Ставка — 6 %

-

Минимальный ПВ — 20,1%.

-

Максимальный срок — 30 лет.

Кто может взять?

-

Семьи с ребенком в возрасте до 7 лет или с ребенком с инвалидностью до 18 лет (включительно)

-

Также такие семьи могут использовать кредит для строительства дома с аккредитованной в Сбербанке подрядной организацией с расчетом через счета эскроу — по всей территории РФ. Ипотекой может воспользоваться любой из родителей один раз за все время действия программы.

15% февральских смельчаков, или кто же все-таки берет ипотеку под 22%

Согласно исследованию Домклик, в феврале 2025 года доля льготных ипотечных программ в России составила 84%. При этом объем выданных кредитов по семейной ипотеке вырос по сравнению с январем почти дважды и составил 91,1 млрд рублей (в январе было выдано кредитов на 43,4 млрд рублей). Наиболее высокая доля ИТ-ипотеки, а это 5,9%, наблюдалась в Татарстане. В целом в республике за февраль 2025 года было выдано 15,6% базовых ипотечных программ (коммерческих) и соответственно 84,4% льготных (в числе которых 75,7% семейная ипотека). Получается, все-таки 15% ипотечных заемщиков рискуют и оформляют ипотеку даже по таким высоким ставкам.

Если изучить не в процентном соотношении, а в цифрах, то получается, что в феврале 2025-го в РТ, согласно данным пресс-службы Росреестра РТ, было зарегистрировано 1573 договора участия в долевом строительстве (обращаем внимание, что покупка кладовок и машиномест — это тоже ДДУ).

«За весь февраль с привлечением коммерческой ипотеки на рынке недвижимости было куплено ничтожное количество квартир. Часть людей, оформляющих коммерческую ипотеку на вторичку, — это семьи с третьим ребенком, которые таким образом используют ипотечный сертификат на 450 тыс. рублей. То есть семьи берут квартиру за наличку с кредитом ровно на 450 тыс. рублей, потому что иным способом деньги не получить, только через банк. Есть еще ряд клиентов коммерческой ипотеки — это лица, которые в ближайшие месяцы ожидают поступление крупной суммы (продажа своей квартиры, машины, дачи, земли и т.п.)», — поделился на правах анонимности своим мнением с Урбан Медиа руководитель одного из агентств недвижимости Казани.

«На мой взгляд, ситуация на вторичном рынке складывается нездоровая — купить можно либо за наличку, либо под грабительские проценты. Уже почти вся наличка «вымыта», все кто хотел, тот вложился, поэтому перспектива для продавцов квартир на вторичке пока очень плачевная. Рынок вторичной недвижимости в стагнации», — добавил эксперт.

Кому выгодно брать сейчас коммерческую ипотеку

Вопрос о выгодности ипотеки под 20% годовых и выше зависит от множества факторов, включая вашу финансовую ситуацию, цели, срок кредита, инфляцию и альтернативные возможности вложения денег. Если вы решились купить квартиру в коммерческую ипотеку, имейте в виду основные аспекты:

1. Инфляция и доходность

-

Если инфляция в стране высокая (например, 10–15% в год), то реальная стоимость вашего долга со временем может уменьшаться. Однако ставка в 20% все равно остается высокой даже с учетом инфляции.

-

Если у вас есть возможность инвестировать деньги под доходность выше 20% годовых, то брать ипотеку может быть невыгодно.

2. Срочность покупки

Если вам срочно нужно жилье (например, для семьи), и у вас нет других вариантов, то ипотека под 20% может быть оправдана, но только если вы уверены в своей способности выплачивать кредит.

3. Риски

-

Высокая ставка увеличивает риск невозможности выплаты кредита в случае потери дохода или ухудшения финансовой ситуации.

-

Убедитесь, что у вас есть финансовая подушка безопасности на случай непредвиденных обстоятельств.

Ипотека под 20% годовых и выше в большинстве случаев невыгодна. Однако если у вас нет других вариантов, и вы готовы к высоким платежам, это может быть оправдано. Рекомендуется искать более низкие ставки и тщательно оценить свои финансовые возможности.

В любом случае при желании купить квартиру в ипотеку вопрос следует начинать решать не с поиска квартиры, а с посещения банка. Подайте заявку на кредит, узнайте, какую сумму вам одобрят и каким условиям должна соответствовать недвижимость. И далее уже можно будет выбирать квартиру под ваши параметры.

–Ю—Б—В–∞–≤—М—В–µ —Б–≤–Њ–Є –Ї–Њ–љ—В–∞–Ї—В—Л, –Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –њ–Њ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –±–µ—Б–њ–ї–∞—В–љ–Њ –≤–∞—Б –њ—А–Њ–Ї–Њ–љ—Б—Г–ї—М—В–Є—А—Г—О—В.

–Р–≤—В–Њ—А–Є–Ј—Г–є—В–µ—Б—М, —З—В–Њ–±—Л –Њ—Б—В–∞–≤–Є—В—М –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є